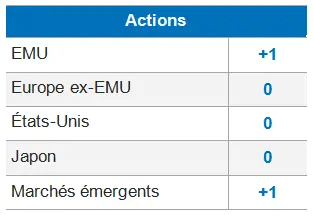

Actions européennes : les Small caps continuent de surperformer

Les actions européennes ont enregistré de belles performances en décembre, soutenues par la publication de données économiques favorables (forte révision à la hausse des PMI) et par les nouvelles politiques encourageantes sur les fronts du « Brexit » et de la guerre commerciale.

Les actions européennes ont enregistré de belles performances en décembre, soutenues par la publication de données économiques favorables (forte révision à la hausse des PMI) et par les nouvelles politiques encourageantes sur les fronts du « Brexit » et de la guerre commerciale.

Nous avons observé quelques flux négatifs sur les actions en Europe durant le mois, malgré un sentiment économique positif.

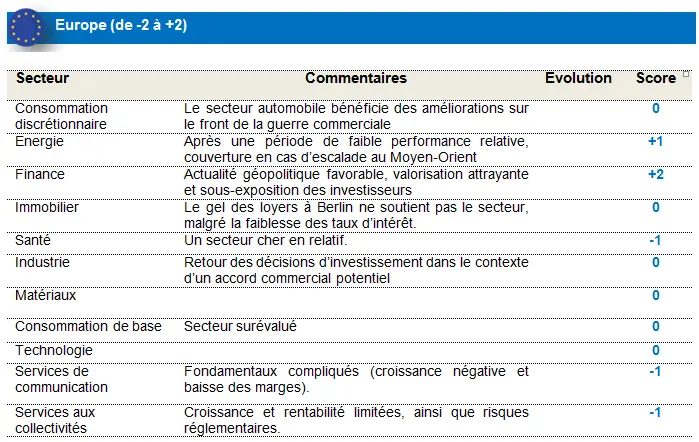

Les small caps ont continué de surperformer, notamment grâce au dénouement positif des discussions sur le « Brexit », qui a constitué un facteur de soutien. Les banques ont affiché les meilleures performances, portées par la hausse des rendements obligataires, la pentification des courbes et une légère détente sur le plan réglementaire. Les télécoms, l’automobile, l’alimentation & les boissons ont enregistré les moins bonnes performances sectorielles.

Nous avons renforcé notre exposition à l’énergie au début du mois de janvier. En effet, le secteur a enregistré parmi les plus mauvaises performances en 2019, les cours du pétrole se sont appréciés, et certaines valeurs européennes affichent aujourd’hui des valorisations intéressantes. Nous avons par ailleurs renforcé notre positionnement sur les banques de détail en décembre, car ces dernières sont plutôt bon marché et offrent du potentiel de hausse à court terme. De plus, nous conservons notre biais cyclique tout en restant sous-pondérés sur les télécoms, les services aux collectivités et la santé.

Actions américaines : un PMI plus élevé que prévu

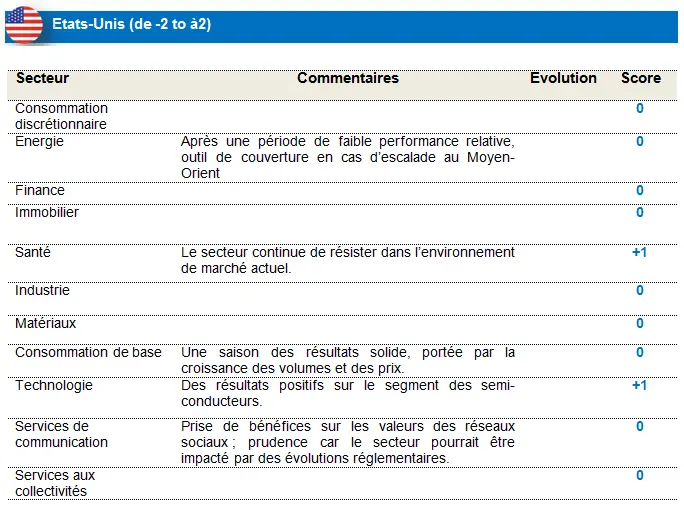

Les actions américaines ont enregistré de belles performances en décembre. La technologie et les semiconducteurs ont affiché des performances soutenues, tandis que les industrielles ont sous-performé et les rendements sur les bons du Trésor américain se sont tendus.

En décembre, le PMI du secteur des services a été supérieur aux attentes. Les indices PMI Markit et l’ISM de décembre signalent une situation contrastée, mais le marché du travail en novembre est resté très solide et le taux de chômage s’est même légèrement incliné à 3,5 %. Nous continuons d’observer des performances relatives soutenues dans les secteurs de la technologie et de la santé, notamment grâce à des révisions à la hausse des bénéfices et des surprises positives en termes de ventes. L’énergie continue de sous-performer, mais nous anticipons une forte inflexion de la croissance des BPA sur un horizon de 12 mois.

Le secteur de l’énergie continue d’afficher de faibles performances relatives, mais le conflit iranien constitue un catalyseur puissant pour les prix du pétrole. La prise de positions au sein de ce secteur pourrait offrir un outil de couverture intéressant en cas d’escalade au Moyen-Orient. Par conséquent, nous avons tactiquement réduit notre sous-pondération et passons à « neutre ». Nous restons surpondérés sur la santé et la technologie car ces secteurs continuent de générer des performances solides.

Actions émergentes : des marchés soutenus par l’accord commercial de Phase I.

L’appétit des investisseurs mondiaux pour le risque – porté par les espoirs d’un accord commercial de phase I entre les États-Unis et la Chine, les signes d’une stabilisation de la croissance mondiale et chinoise, l’attitude accommodante des banques centrales et l’essoufflement des protestations sociales en Amérique latine et à Hong Kong – ont permis aux actions émergentes d’enregistrer des gains solides et de largement surperformer les marchés développés.

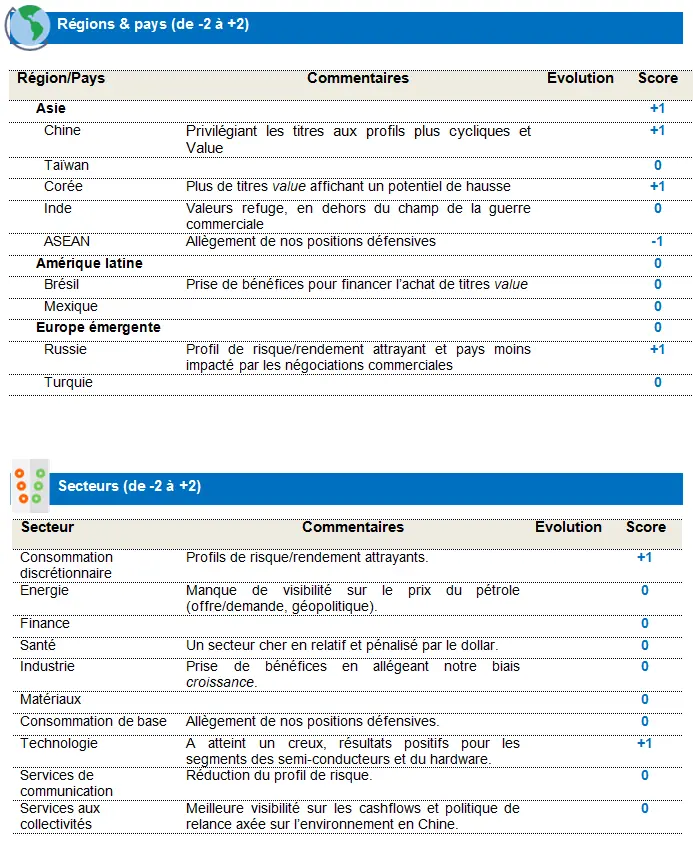

L’Amérique latine a surperformé les autres régions : le marché brésilien a progressé sur fond de réformes monétaires et de nouvelles économiques positives, tandis que l’Argentine, le Chili et la Colombie ont montré des signes de reprise. Toujours en Asie, la Chine affiche une performance positive grâce à la perspective de la phase I d’un accord commercial, avec une baisse bilatérale des taxes douanières prévue initialement le 15 décembre, une certaine stabilisation économique et de nouvelles mesures d’assouplissement monétaire. Les actions indiennes ont enregistré des gains, mais sont restées volatiles en raison de la politique de la banque centrale et la perspective favorable d’un nouveau plan de relance axé sur l’infrastructure. La zone EMEA s’inscrit également en hausse ; la Russie progresse sur fond d’appréciation des cours du Brent et de baisse des taux, tandis que le marché turc est soutenu par la perspective d’une nouvelle baisse des taux. Le pétrole, l’or, le nickel, l’aluminium et le cuivre ont progressé. La plupart des devises émergentes ont pu s’apprécier par rapport au dollar. Au niveau sectoriel, la technologie et les matériaux ont enregistré les meilleures performances en décembre.

De manière générale, malgré leur sous-performance par rapport aux marchés développés, l’année 2019 aura été bonne pour les marchés émergents, la Russie et Taïwan se classant en tête des principaux pays. Tous les secteurs sont en territoire positif avec la technologie affichant la meilleure performance.

Nous restons positifs dans la perspective d’une reprise lente de la croissance mondiale, associée à une inflation modeste et des politiques monétaires accommodantes à travers le monde, des facteurs qui confortent notre scénario d’une reprise plus rapide de la croissance bénéficiaire dans les pays émergents en 2020.

Nous conservons nos positions neutres sur le Brésil et Taïwan, avec un biais légèrement positif en faveur des titres value. Nous restons surpondérés sur la Chine et avons allégé nos positions dans les pays de l’ASEAN, pour passer « sous-pondérés ». Nous avons également conservé notre surpondération du secteur de la technologie (notamment sur les segments du hardware et des semi-conducteurs), tout en allégeant notre exposition défensive à la consommation de base, secteur sur lequel nous sommes « sous-pondérés ».