L'outlook normativo in Cina si è fatto più restrittivo da quando l'IPO di ANT Group è stata ritirata sul finire dello scorso anno. Dopo la sanzione comminata a Didi Chuxing a fine giugno per le presunte violazioni della legge anti-monopolio cinese, è ora la volta del settore dell’educazione, colpito anch'esso da un nuovo quadro normativo nell’ambito del tutoraggio nel doposcuola (AST, after-school tutoring).

La nuova normativa prevede infatti: 1) il passaggio a no-profit delle società e delle istituzioni che insegnano curriculum scolastici; 2) limitazioni al coinvolgimento di capitale straniero, ivi compresi offerte pubbliche di acquisto (IPO), franchising e VIE (variable interest entity); 3) l'applicazione di tutte queste norme (incluso il divieto di AST durante le vacanze e nei fine-settimana) non solo alle istituzioni AST per gli alunni delle scuole primarie e medie (G1-9), ma anche quelle rivolte a studenti delle scuole superiori (G10-12).

Alla diffusione di queste notizie, che riguardano un settore che muove circa 120 miliardi di dollari, le 3 maggiori società di istruzione cinesi hanno fatto registrare una correzione importante (-79% il 21 luglio); i titoli offshore cinesi sono scesi di oltre il 13%, mentre le società onshore hanno chiuso con una performance comunque negativa (-4%).

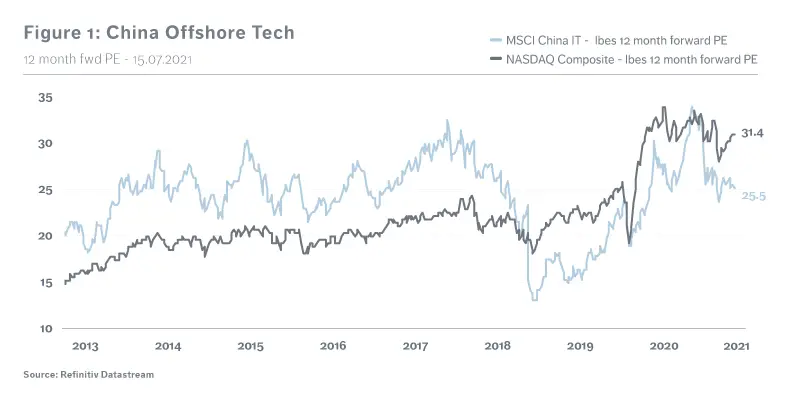

Alla luce delle ultime perdite, la valutazione delle società tecnologiche cinesi è crollata, raggiungendo un rapporto forward P/E di 25,5, pari a uno sconto netto rispetto alle omologhe statunitensi del 18%, ben al di sotto della media decennale.

Gli ultimi annunci di inasprimento normativo sono in linea con le linee guida fornite durante il 14° piano quinquennale.

In questo scenario, l'attuale posizione cinese sulle questioni normative è a nostro avviso orientata verso tre obiettivi:

- ribadire il principio di uguaglianza, da un lato dando a tutti i bambini le stesse opportunità e, dall'altro, promuovendo l'aumento della natalità;

- ribadire che le grandi società (come quelle tecnologiche) hanno responsabilità sociali in virtù delle quali sono tenute a contribuire al welfare nazionale ed evitare qualsiasi monopolio che possa mettere a rischio la concorrenza leale e gli obiettivi nazionali;

- rafforzare l'indipendenza dai paesi stranieri favorendo gli investimenti in settori chiave (veicoli elettrici, energia solare, cloud, 5G, sanità, ecc.), nonché promuovere la partecipazione degli investitori locali alla crescita delle grandi società interne attualmente quotate in borsa attraverso ADR detenute soprattutto da investitori stranieri.

Un simile inasprimento normativo è possibile solo se supportato da una crescita economica forte come quella di quest'anno. Alla fine di giugno, contemporaneamente , le autorità hanno iniziato ad allentare le condizioni finanziarie nell'intento di offrire sostegno alle attività economiche. Gli investitori, tuttavia, non possono prevedere quanto durerà l'attuale fase di inasprimento normativo, né quali settori e società potrebbero risentirne. Questa incertezza comporta una crescita strutturale del premio al rischio, che in parte è già scontata.

Ma non tutti i titoli risentono dell'inasprimento in pari misura. Mantenere un certo livello di concorrenza, ad esempio, può promuovere ricerca, sviluppo e crescita. In conclusione, nonostante le prospettive a breve termine sul mercato cinese siano a nostro parere più incerte, l'evoluzione sul lungo termine potrebbe comunque rivelarsi positiva.

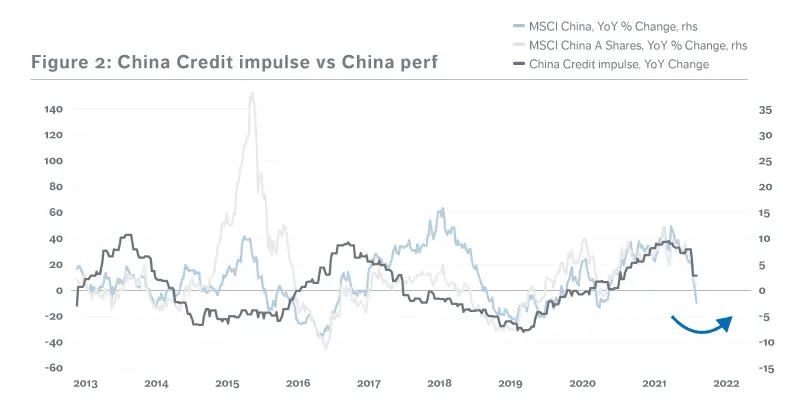

L'impulso al credito è un indicatore principale per la performance delle azioni cinesi.

Qualora il finanziamento delle società tecnologiche attraverso la quotazione sulle borse estere dovesse diventare un'eccezione dopo le recenti decisioni, questi cambiamenti strutturali dovrebbero sostenere gli investimenti locali, a vantaggio dei titoli onshore.

Inoltre, limitando il potere delle grandi società tecnologiche, la Cina sta dando alle piccole imprese l'opportunità di emergere e alimentare la crescita economica.

Per questo motivo, manteniamo per il momento l'esposizione ai titoli azionari cinesi nazionali e rimaniamo cauti sulle società offshore. Continuiamo a monitorare il settore tecnologico cinese che ha subito un massiccio declassamento, ma restiamo in attesa finché non avremo maggiori informazioni.